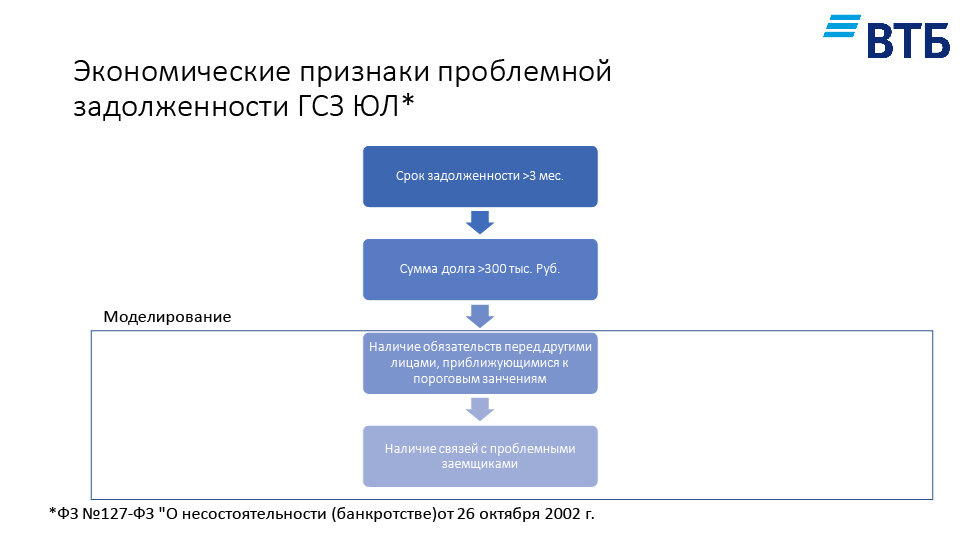

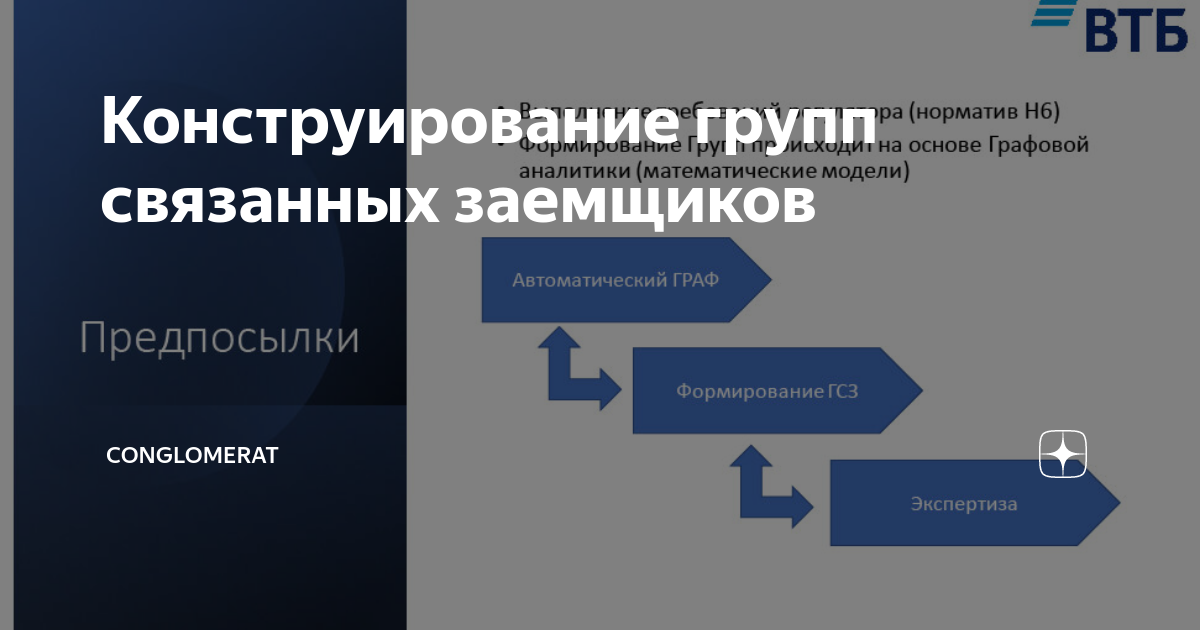

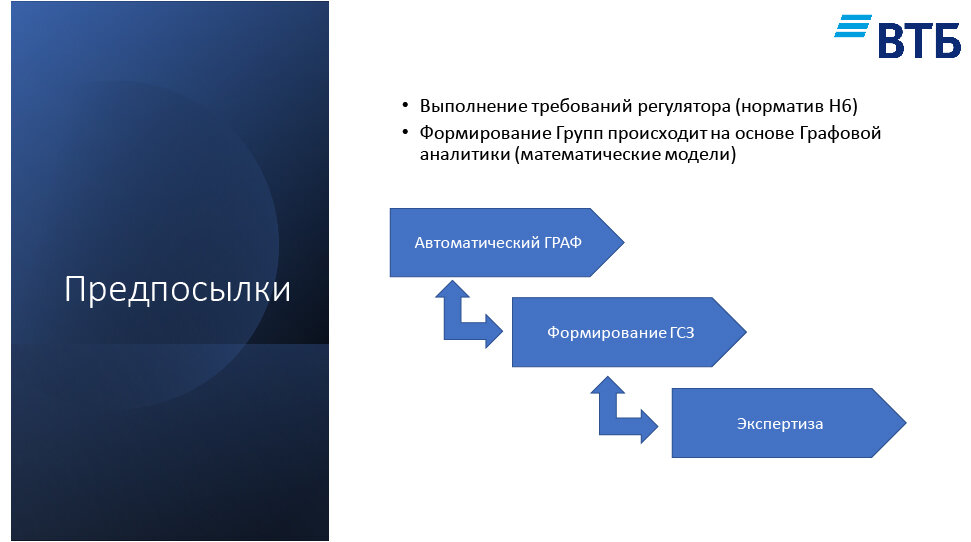

Связанный заемщик это - Выявление групп связанных заемщиков

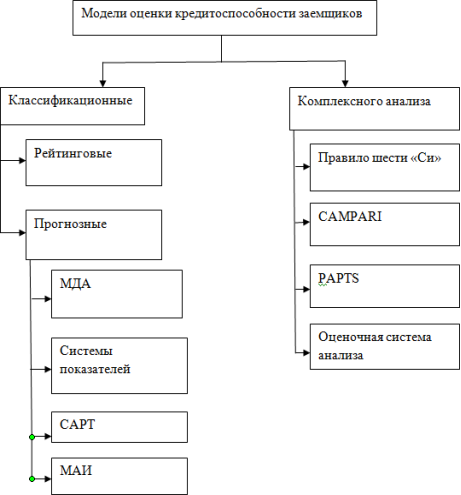

Глава 3. Оценка кредитного риска по выданной ссуде

В Промсвязьбанке ПСБ при его бывших владельцах — братьях Дмитрии и Алексее Ананьевых — выстроилась целая секретная модель кредитных решений. Она позволяла выдавать займы с плохим обеспечением или вовсе без него, а в ЦБ отчитываться об обратном. Более того, вокруг банка создавался неофициальный «контур» компаний для сделок в обход регулирования. Это следует из письменных показаний аффидевита представителя банка непрофильных активов «Траст» по иску в окружном суде Лимассола Кипр к Ананьевым и их женам. Деньги могли выводиться до санации банка — с по г. Кроме того, любые платежи по кредитам с использованием SPV были прекращены вскоре после введения временной администрации в ПСБ в декабре г.

| ГАРАНТ")

В одни руки много не давать! Иностранные партнеры российских банков с некоторой настороженностью относятся к тем из них, которые были созданы в свое время для обслуживания промышленных групп и отдельных компаний. Их, кстати сказать, до сих пор немало. Это в первую очередь связано с высокими кредитными рисками, что несут такие финансовые структуры. К примеру, советник Банка России Арно де Вильпуа позволил себе даже высказаться публично на эту тему на сайте ЦБ: «Этот феномен кэптивных, или карманных банков влияет и на качество кредитных портфелей, т.

- Проверка компании Гос.

- Реквизиты документа. Редакция от

- Зарегистрировано в Министерстве юстиции Кыргызской Республики.

В современных условиях одной из наиболее обсуждаемых в банковском экспертном сообществе тем стали потенциальные проблемы в российской банковской системе, обусловленные существенным ростом объемов так называемых «плохих долгов», которые накапливаются отечественными кредитно-финансовыми учреждениями. В этой связи хотелось бы обратить внимание на проблему так называемого «связанного кредитования» российскими банками заемщиков обычно — юридических лиц , аффилированных 2 как между собой, так и с кредитными организациями, предоставляющими им ссудные средства, посредством, как правило, общих реальных собственников бенефициаров — физических лиц. По сути, речь идет о финансировании владельцами банков своих бизнес-проектов как правило, инвестиционного характера за счет средств, привлекаемых принадлежащими им кредитными организациями от широкого круга физических и юридических лиц. При этом сроки предполагаемой окупаемости таких проектов, как правило, являются достаточно продолжительными, что может обусловить возникновение разрыва ликвидности в случае обращения кредиторов и, что самое печальное, вкладчиков физических лиц в банк с досрочным востребованием вложенных средств на фоне нестабильной экономической обстановки и слухов о «трудностях», которые испытывает та или иная кредитная организация.

Похожие статьи

- Рецепты с отрубями в микроволновке рецепты - Рецепт хлеба по Дюкану в микроволновке для любого этапа

- Собака такса связать крючком - Собачки амигуруми крючком своими руками, схемы, техника

- Выкройка пончо пальто полным - Шьем самое модное в этом сезоне пальто кейп, пончо

- Как связать ёжика крючком из смешариков - Вязаные смешарики: Eжик. Описание вязания - Вязаные