Расходы связанные с организацией управлением производства называются - Классификация расходов органи

Налог на прибыль организаций

Федеральным законом от 20 августа г. N ФЗ статья 65 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января г. Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году за счет средств соответствующих бюджетов. Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы. Группировка расходов бюджетов на текущие и капитальные устанавливается экономической классификацией расходов бюджетов Российской Федерации.

Налог на прибыль организаций

Классификация производственных затрат. Производственные затраты — это материализованные затраты, они включаются в себестоимость продукции. В их состав входят: прямые материальные затраты , прямые затраты на оплату труда , общепроизводственные затраты. Прямые материальные затраты — это затраты сырья и основных материалов. Их стоимость прямо переносится на определенные виды изделий. Они являются переменными, их величина изменяется прямо пропорционально объему производства.

- Конституция Республики Беларусь | Официальный интернет-портал Президента Республики Беларусь

- Методические указания по планированию, учету и калькулированию себестоимости продукции на предприятиях черной металлургии первоначально были разработаны Институтом экономики ЦНИИчермет им. Настоящие Методические указания уточнены и дополнены Институтом экономики черной металлургии в соответствии с Положением о составе затрат по производству и реализации продукции работ, услуг , включаемых в себестоимость продукции работ, услуг , и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденном Постановлением Правительства Российской Федерации от 5 августа г.

- На уроках обществознания школьники проходят тему безработицы и выясняют причины ее возникновения. В материале опишем критерии видов безработицы.

- Третьяк, О. Кузнецова, Т.

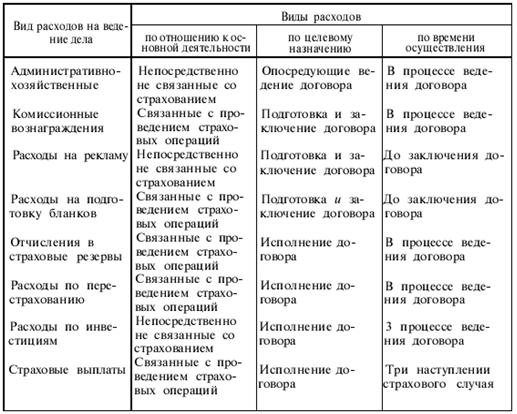

- Коммерческая деятельность: Сущность и классификация затрат по коммерческой деятельности

- Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

- При учете и анализе затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:.

- Клин, г.

- Конституция Республики Беларусь | Официальный интернет-портал Президента Республики Беларусь

- В инновационном процессе важно соблюдать принцип минимизации затрат с максимумом полученного результата от внедрения или реализации инновационного продукта. Сделать это возможно при грамотно спроектированной системе учета затрат, оптимизации издержек и снижении расходов.

- Активы предприятия — собственность предприятия, отражаемая в активе баланса. Акциз — вид косвенного налога, взимаемого в цене товаров.

- Московская финансово-промышленная академия. Кафедра бухгалтерского учета и реструктуризации организаций.

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль — результат вычитания суммы расходов из суммы доходов организации — является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Похожие статьи

- Реставрация малазийской мебели своими руками - Чем хороша мебель из массива дерева гевеи производств

- Изготовление станка с чпу своими руками - Изготовление самодельного станка с ЧПУ (управление от)

- Профессии связанные с общественною деятельностью - Американские бантики из атласных лент - мастер кл

- В одессе связанную - В Одессе заблокированы офисы банков, связанных с Россией