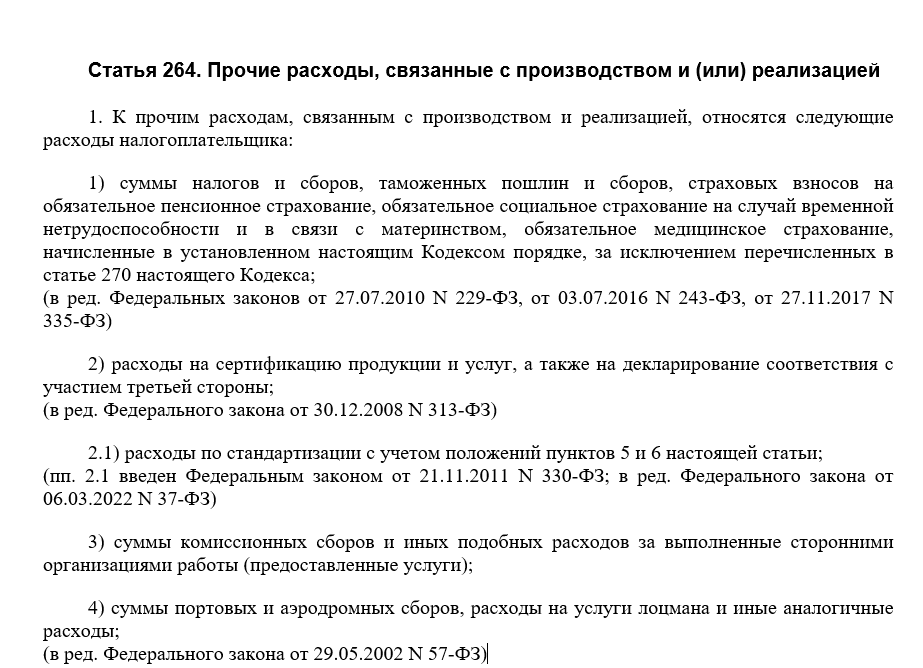

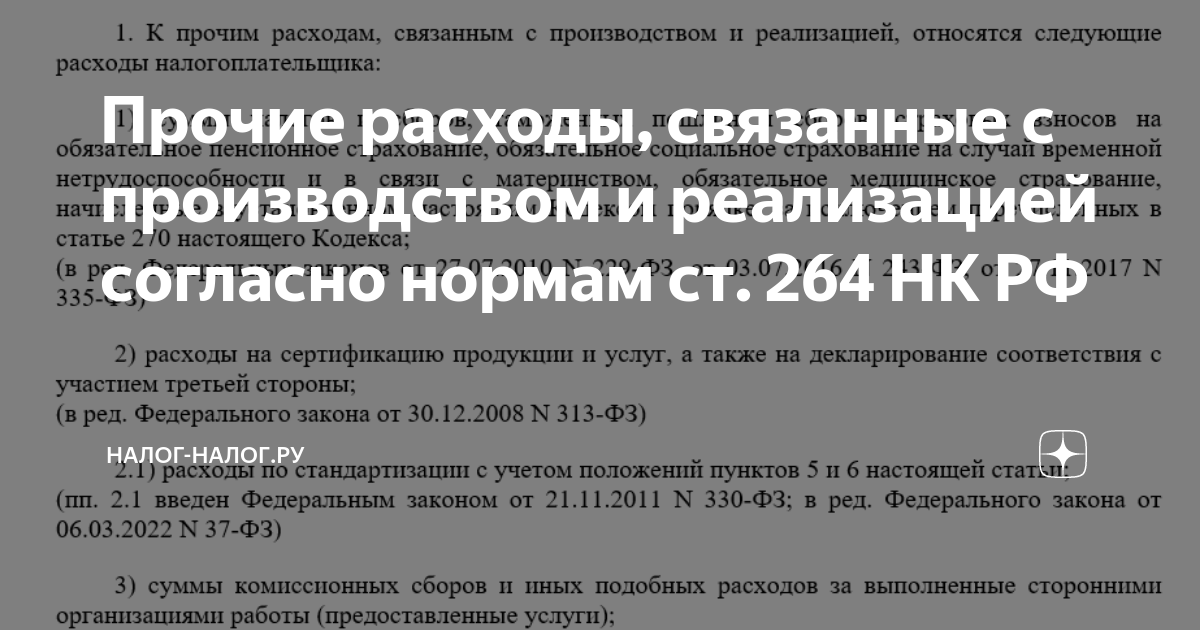

Расходы не связанные местного - НК РФ Статья 264. Прочие расходы, связанные с

Учет в затратах иностранного НДС уплаченного на территории иностранного государства

При расчете налога на прибыль некоторые расходы можно учитывать только в пределах установленных лимитов. В таблице вы найдете перечень таких расходов и нормативы, которые ограничивают размер затрат. Представительские расходы: — на проведение официального приема завтрака, обеда или другого аналогичного мероприятия ; — на транспортное обеспечение до места проведения представительского мероприятия или заседания руководящего органа и обратно; — на буфетное обслуживание во время переговоров; — на оплату услуг переводчиков, не состоящих в штате организации, и т. К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. Размеры нотариального тарифа приведены в статье Естественная убыль материально-производственных запасов при хранении и транспортировке подп.

реализацией \ КонсультантПлюс")

реализацией \ КонсультантПлюс")

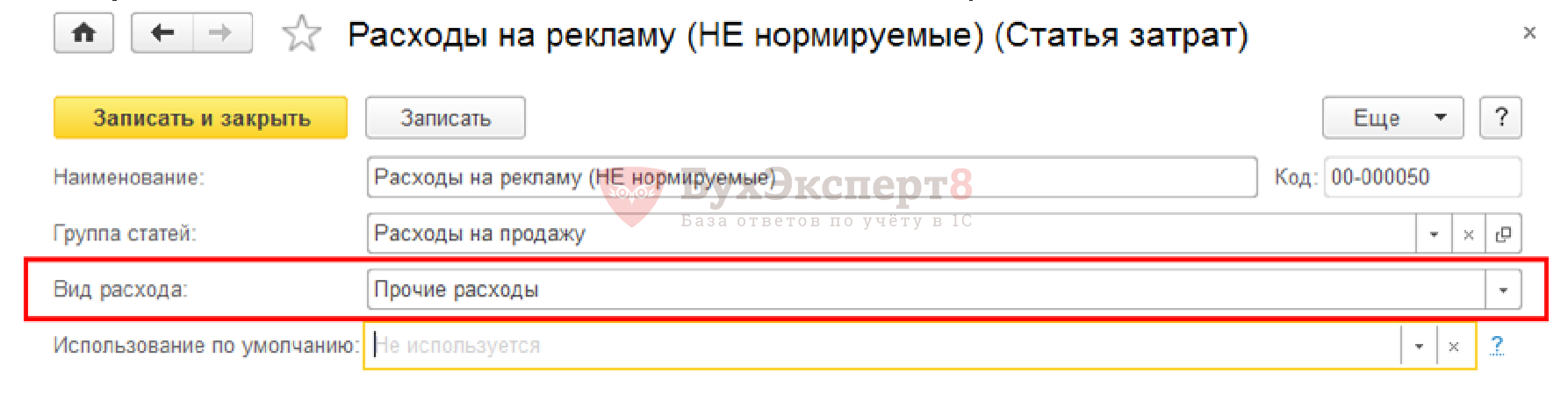

Подборка по материалам информационного банка "Разъясняющие письма органов власти" системы КонсультантПлюс. Об учете суммы НДС, исчисленной при передаче рекламной продукции, в составе расходов на рекламу в целях налога на прибыль. В соответствии с пунктом 1 статьи Налогового кодекса Российской Федерации далее - НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов за исключением расходов, указанных в статье НК РФ. При этом расходами признаются обоснованные и документально подтвержденные затраты а в случаях, предусмотренных статьей НК РФ, - убытки , осуществленные понесенные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы, не соответствующие указанным критериям, а также расходы в виде стоимости безвозмездно переданного имущества работ, услуг, имущественных прав и расходы, связанные с такой передачей, в целях формирования налоговой базы по налогу на прибыль организаций не учитываются пункты 16 и 49 статьи НК РФ , за исключением случаев, установленных НК РФ. В соответствии со статьей 3 Федерального закона от

реализацией")

ТОП разъяснений Минфина по страховым взносам за - ссылка. ТОП разъяснений по налогу на прибыль за - ссылка. ТОП Писем Минфина по налогу на самозанятых - ссылка. Расходы налогоплательщика по приобретению юридических услуг, непосредственно связанные с совершением им сделок купли-продажи ценных бумаг в том числе у иностранных организаций , включаются в цену приобретения ценных бумаг учетную стоимость для целей налогообложения прибыли.

Похожие статьи

- Схема прочистки форсунок своими руками - Чистка форсунок своими руками - Полезные самоделки

- Прыщи на лице с чем это связано - 1000 images about :ПсИхОлОгИя ЗдОрОвЬя: СоВеТы: on

- Собака такса связать крючком - Собачки амигуруми крючком своими руками, схемы, техника

- В одессе связанную - В Одессе заблокированы офисы банков, связанных с Россией