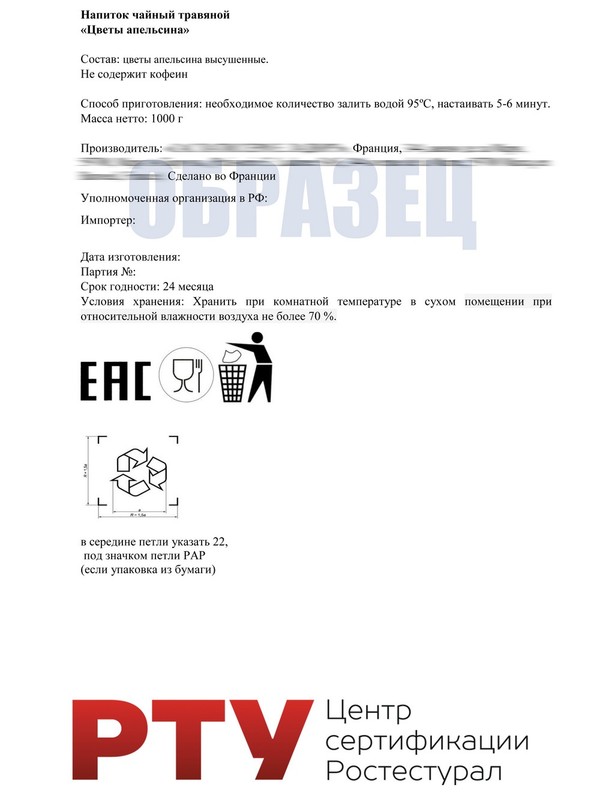

Образец технико-технологическая карта на блюдо - Технико -технологическая карта блюда : Бланк - обра

Об изменении санитарно-эпидемиологических требований к организациям общественного питания

Данный СанПиН вводится в действие с Наример, полностью урачивает силу СанПиН 2. Новый документ определяет организацию питания в всех учреждениях взамен множеству ныне действующих. Все вопросы питания детей " в организациях, осуществляющих образовательную деятельность, оказание услуг по воспитанию и обучению, уходу и присмотру за детьми, отдыху и оздоровлению, предоставлению мест временного проживания, социальных, медицинских услуг далее - организованные детские коллективы и детские организации " теперь регулируются новым документом. А " Питание детей, находящихся в медицинских организациях, оказывающих медицинскую помощь в стационарных условиях В новом нормативном документе обращает внимание ряд моментов: - отсутствует форма технологической карты, хотя указано, что " Изготовление продукции должно производиться

Подборка наиболее важных документов по запросу Проработка блюд нормативно—правовые акты, формы, статьи, консультации экспертов и многое другое. Текущая версия Вашего браузера не поддерживается. Скачайте обновленную версию Вашего браузера или установите новый: — Chrome — Firefox — Internet Explorer

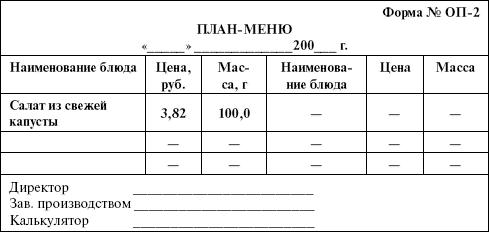

Ведении бухгалтерского учета в ресторане имеет свои особенности , проблемы и способы их решения. Бухгалтерский учет в ресторане осложнен тем, что включает в себя учет производства, реализации и организации потребления продукции общепита. И напрямую зависит от того, насколько грамотно организован складской учет калькуляция в ресторане. Калькулирование себестоимости продукции является важнейшим моментом бухгалтерского учета на предприятиях общественного питания. Основным первичным документом в сфере общепита является калькуляционная карта форма N ОП-1 , которая составляется на каждое блюдо; именно на ее основе в любом предприятии общественного питания определяется продажная цена готовой продукции. Калькулирование производится в бухгалтерии на основании нормативов, установленных сборниками рецептур.